开云app官方在线 办事器CPU, 颠覆前夕?

发布日期:2026-03-11 00:06 点击次数:144

当凭借驱动AI的专用GPU赚得盆满钵满的英伟达晓谕“看好CPU赛谈的后劲。”当Vera Rubin平台带着36颗Vera CPU与72颗GPU的建树亮相,当国外机构集体预判CPU供需缺口将连接扩大,一个明确的信号果决浮现:AI算力的中枢叙事逻辑,正在从“GPU单极主导”向“CPU+GPU协同共生”演进。

CPU的遑急性,不亚于GPU

黄仁勋对CPU的押注,绝非临时起意,在以前很长一段时分中,英伟达都对PC市集充满渴慕。

早在2011 年的CES上,英伟达厚爱公布Project Denver(丹佛狡计),晓谕基于 ARM 架构开辟定制CPU 中枢。之后在2014年与2018年,英伟达连续发布转移处理器Tegra K1、用于自动驾驶与边际商量Carmel CPU 中枢等。

2021年4月英伟达发布基于Arm架构的Grace CPU,象征着这家GPU巨头厚爱杀入办事器CPU战场。Grace并非传统敬爱上的通用处理器,而是专为AI、HPC(高性能商量)和大范围数据处理而想象的“加快型CPU”。

近日,Meta晓谕与英伟达公司达成新的采购条约,将购买数百万颗英伟达下一代Vera Rubin图形处理器和同等数目的Grace中央处理器,以相沿其东谈主工智能发展计策。据悉,Meta照旧是英伟达最大的客户之一,多年来一直在使用英伟达的GPU,但这项新条约标明两家公司将诞生更深端倪的相助伙伴相关。值得在意的是,Meta还甘愿多数采购英伟达的Grace CPU,并将其行为寥寂芯片部署,而不是与GPU配合使用。

英伟达暗意,Meta将成为首家寥寂部署Grace CPU的公司,从来岁运行,还将部署下一代Vera CPU。值得在意的是,Vera CPU是英伟达推出的新一代AI芯片,属于其自研Arm架构CPU系列,于2026年1月6日在CES 2026上官宣,并瞻望于2026年3月16日至19日在GTC 2026上厚爱发布,狡计于2026年下半年运行向微软等首批客户委派。该芯片旨在为下一代大模子巡逻与推理提供相沿 。

在此前的拉斯维加斯消费电子展上,黄仁勋还暗意:"英伟达踏进公共顶级CPU制造商行列不会令东谈主未必。"

{jz:field.toptypename/}在AI算力被GPU刷屏的这几年,市集很容易酿成一个惯性领略:AI = GPU。但走到2026年,一个被云厂商、大模子公司用真金白银考据的论断正在成为共鸣:CPU在数据中心的遑急性,涓滴不亚于GPU。

为什么以前几年行业只追捧GPU,却把CPU当成 “副角”?中枢原因很精真金不怕火:AI还处在 “巡逻为王” 的阶段。2023—2025年,行业重点是把大模子 “训出来”,比拼的是极致并行算力、矩阵乘法后果,GPU凭借架构上风,自然成为巡逻阶段的十足主角。此时CPU只承担基础颐养、数据搬运等援手职责,当然不被公论聚焦。

但从2025下半年到2026年,AI产业完成了一次关节范式切换:从巡逻为主,转向推理、履行、范围化落地为主。Agent、RAG、用具调用、多模态交互、强化学习环境搭建…… 这些商用化场景,不再是单纯的并行商量,而是多数逻辑判断、串行履行、系统颐养、I/O 管控、内存颐养、任务分发。这些恰正是GPU的短板、CPU的主场。

行业数据照旧给出谜底:在典型 Agent 职责流中,CPU处理延长占比高达90%,成为端到端性能的头号瓶颈。以前“堆 GPU 就能提效” 的逻辑透顶失效 ——CPU跟不上,GPU哄骗率就上不去;CPU规格不够,集群就开发火。2026 年开年Intel、AMD办事器CPU集体加价、产能被抢空,正是这一趋势的班师体现。

现在英特尔和AMD的CPU渊博缺货,办事器CPU交货周期最长可达6个月,消费级CPU也面对延长和加价。英伟达选在这个节点重兵参加办事器CPU,既是补全本人全栈算力幅员,亦然直击 x86 阵营的供给软肋。它的逻辑非常明晰:

不作念通用CPU,而是为AI集群量身定制,和GPU、DPU、高速互联深度协同;

贬责行业最痛的问题:CPU瓶颈导致GPU哄骗率上不去、集群跑发火;

用一体化决议,对冲面前x86 CPU缺货、委派不剖释的风险。

这也意味着,数据中默算力竞争厚爱从“单芯片比拼” 进入 “全系统较量”。

CPU缺货了,表情也变了

再看一下面前办事器CPU市集的竞争表情。

以前二十年,办事器CPU市集险些被英特尔和AMD紧紧掌控。凭借熟识的x86教唆集、纷乱的软件生态以及与操作系统、中间件的高度兼容性,x86架组成为企业级市集的默许聘请。尤其在通用商量、数据库、诬捏化等场景中,x86 CPU的详尽上风无可替代。

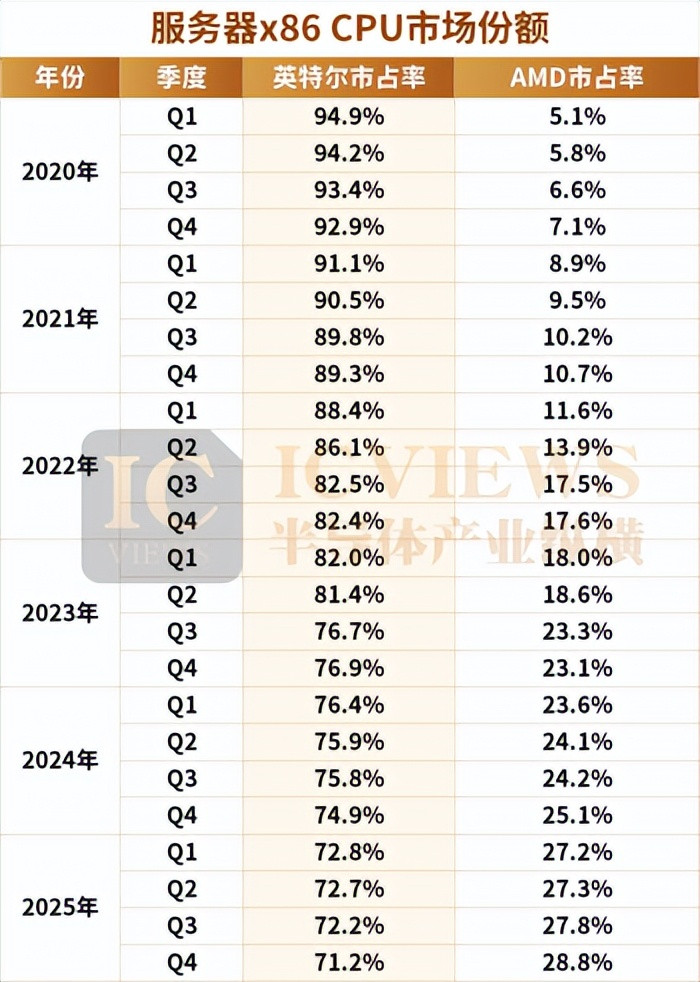

但这一对寡头表情正加快生变,英特尔永恒以来的主导地位连接承压,AMD 则凭借时候突破终了份额稳步攀升。

上图骄横,规则2025年,AMD在办事器市集的出货份额已接近30%,而英特尔虽仍占据主导地位,但份额较岑岭期有所回落。这一变化源于多重产业要素,而非单一时候优劣。

业内东谈主士向半导体产业纵横暗意:

最初,客户需求正在分化。

超大范围云办事商对高核数、高能效、高I/O带宽的需求快速飞腾。AMD自EPYC系列起秉承Chiplet(小芯片)架构,采集台积电先进制程,在96核以上产物上终了较快落地,契合了部分云厂商对“每瓦性能”和横向膨胀能力的偏好。但这并不料味着AMD毫无短板。该东谈主士暗意:“AMD的Chiplet小芯片架构,固然能快速堆中枢数,但不同小芯片之间的通讯延长偏高,这是它一直以来的问题。”业内东谈主士补充谈,而英特尔的上风偶合在这里——核电通讯延长低,再加上多年集中的软件和硬件生态,适配性更好,这亦然它在面前AI波浪中能稳住份额的关节。

365建站客服QQ:800083652其次,价钱策略,则成为AMD撬动市集的另一把“钥匙”。

“举座来看,AMD的办事器CPU价钱会比英特尔略低,尤其是在渠谈市集,AMD的策略更激进。”业内东谈主士表现,AMD对老型号产物会给出大幅扣头,导致市集上充斥着高性价比的旧款AMD CPU,而英特尔则相持隆重的价钱限制,不轻松降价。这种价钱各别,也让不同客户群体作念出了不同聘请。互联网大厂和主流办事器厂商,更垂青时候迭代,开云app官方会紧跟英特尔的新品节律,优先采购最新款或上一代产物;而纷乱中小客户、渠谈装机市集,更在意性价比,多数采取AMD的旧型号产物。除此以外,工控、IoT、边际端等细分规模,虽有部分客户仍在使用老旧产物,但这部分市集对整形体局的影响相对有限。

临了,供应链策略各别也正在显现。

行为永恒占据行业龙头的英特尔,曾凭借自主制造体系(IDM形状)稳稳抓住时候主动权,但2021年前后,其制程工艺的迭代斯须“慢了下来”。从而导致新品推出节律彰着脱节,比AMD慢了半拍甚而一拍,许多客户等不足,就转头聘请了AMD的新品。”业内东谈主士讲明谈。

反不雅AMD,走了一条与英特尔毫不调换的路——扬弃自主制造,全部交由台积电代工。这一聘请恰好踩中了先进制程的风口,从7nm到如今的3nm,AMD紧跟台积电的工艺节律,产物质能和能效比一起升迁。不外近几年,英特尔 18A 制程工艺日趋熟识,正逐步减轻制程层面带来的性能差距。

对于市集渊博蔼然的“改日5-10年,AMD是否能拿下半数的数据中心x86 CPU市集”的疑问,业内东谈主士给出了明确谜底:“概况率不会。”在他看来,两边的上风规模照旧酿成互补,且难以互相替代。

“AMD的高中枢数恰当云商量、大数据这类范围化场景,而英特尔的低延长和熟识生态,在AI、金融科技等高端规模不可替代。”他进一步分析,如今英特尔的制程照旧基本转头先进水平,短板主要在产物想象上,现在也在不停优化产物理念,吩咐AMD的竞争;而AMD则需要贬责延长问题,同期补皆软件生态的短板,才能进一步升迁份额。

CPU市集的变量,不啻英伟达

除却英伟达,CPU底层架构的博弈正悄然重塑办事器市集的永恒表情。

此前x86架构在公共办事器CPU市集占有率一样高达90%,但是字据市集接头机构Dell'Oro Group最新报告,2025年第二季度,ARM架构处理器在办事器CPU市集份额已达到25%,比拟旧年同期的15% 大幅升迁了10个百分点。 这一权贵增长主要得益于英伟达基于ARM架构的Grace平台的大范围委派,以及大型科技企业定制芯片的加快部署。

比如,亚马逊网罗办事凭借其Graviton系列始创了超大范围ARM办事器处理器,初次发布于2018年。该公司顽强到,在其数据中心运行的大部单干作负载不需要x86处理器提供的最大单线程性能,但将从纠正的能效和老本效益中获益巨大。到2024年,AWS暗意其大致一半的新CPU部署使用Graviton处理器而不是x86芯片。

谷歌随后推出了其Axion处理器,于2024年晓谕,宣称与同类x86处理器比拟功耗镌汰百分之六十,同期为典型云职责负载提供同等性能。

究其原因,最初,传统x86架构在高负载下时时奉陪权贵的动力损失,而ARM通过精简教唆集与更高效的芯片想象,在同等算力下大幅镌汰单元能耗,为云办事提供商节俭了连接性的运营老本。其次,其生动的许可形状则透顶摧毁了芯片授权的左右逻辑——云厂商无需支付高额授权用度,即可解放定制处理器架构,深度适配本人职责负载,将算力从"通用适配"升级为"场景定制"。这种形状不仅重构了芯片转变的参与门槛,更让云办事从"购买硬件"转向"界说算力",真是终了按需优化。临了,低老本上风则进一步摒除了算力普及的讳饰,使云办事在经济性上更具竞争力。

不啻是ARM架构,基于 RISC-V 架构的办事器 CPU 也在赶快“破圈”。RISC-V架构有着开源、教唆精简和可膨胀的上风,在提神能效比的物联网规模收货颇丰。不外,这并不料味着RISC-V无法进攻有更高性能条目的PC和办事器市集。

对于RISC-V 架构的上风,笔者总结主要有四点:

第少许,它是开源的,这意味着它自主可控。第二点,它是可定制化的,如斯便十分契合专用办事器的定制化需求。第三点,它的老本更低,现在RISC-V IP核的授权费和版税独一ARM的1/3-1/4。若是秉承RISC-V决议,能很大程度镌汰芯片、办事器厂商的老本。第四点,RISC-V存在一些特有的性能上风,比如其有能力在单元面积上提供更高性能和核数,这使其在有着高效用需求的AI等应用中愈加高效。

如今,已有多家公司的RISC-V架构办事器CPU芯片亮相。比如阿里巴巴的玄铁RISC-V CPU,以及睿念念芯科的全自研高性能RISC-V办事器芯片等。

阿里云无影工作部总裁张献涛曾暗意“我以为经过5-8年的发展,改日在办事器内部的大范围应用应该是弗成问题的。许多公司对它的期待很高,一定会加快进度往前发展的。RISC-V架构从低功耗IoT终局大范围应用到数据中心,概况5-8年内就能终了。”

微核芯CEO郇丹丹暗意高性能商量场景才是掀开RISC-V市集空间的关节。“以前RISC-V大多都是面向AIoT规模,低老本低性能规模照旧是红海市集,行为新兴教唆集的RISC-V产业要想发展壮大,独一伴跟着数据中心在高性能规模(办事器、AI商量)的新兴应用成长才是掀开市集空间的关节。”

如今,英伟达携Grace、Vera CPU重兵入局,ARM架构凭高能效与定制化上风快速崛起,RISC-V则以开源之力摧毁左右壁垒,曾历程x86双寡头主导的表情被透顶摧毁。跟着AI产业从“巡逻为王”转向“推理落地”,CPU的中枢价值愈发突显,算力竞争也从单芯片比拼升级为全系统较量。

想要获得半导体产业的前沿洞见、时候速递、趋势解析,蔼然咱们!

备案号:

备案号: